Chinas Umsatzsteuersystem wird seit einigen Jahren immer wieder aktualisiert mit dem Ziel, ein progressives Steuersystem zu schaffen. Somit handelt es sich bei der Behandlung von Umsatzsteuerthemen meist um komplexere Fragestellungen. Aufgrund der , ist es für in China tätige Unternehmen wichtig, die Funktionsweise des chinesischen Steuersystems im Detail zu verstehen und so die Einhaltung der Vorschriften sicherzustellen. In diesem Artikel erläutern wir die Grundlagen der Umsatzsteuer in China, deren Berechnung und Einreichung sowie weitere zu beachtende Aspekte.

Entwicklung der chinesischen Umsatzsteuer

Seit der Liberalisierung der Wirtschaft wurde das chinesische Umsatzsteuerrecht mehrfach reformiert. Im Jahr 1993 erließ die Regierung die „Vorläufige Verordnung der Volksrepublik China über die Umsatzsteuer“ (GuoWuYuan Ling Nr. 134), die auch heute noch die Basis der Vorschriften bildet. Am 5. November 2008 wurde eine neue vorläufige Verordnung verabschiedet, die am 1. Januar 2009 in Kraft trat. Um den Jahreswechsel von 2018 zu 2019 nahm die Regierung weitere Änderungen an der Umsatzsteuerverordnung vor. Hierbei wurden unter anderem Umsatzsteuersätze für bestimmte Waren und Dienstleistungen gesenkt, der Schwellenwert für die Umsatzsteuerbefreiung von kleinen steuerpflichtigen Unternehmen angehoben und der Anwendungsbereich von Umsatzsteuergutschriften ausgeweitet, sowie Pilotprogramme für die Umsatzsteuererstattung eingeführt.

Bislang wird die geltende Umsatzsteuerregelung durch vorläufige Verordnungen geregelt, die noch nicht formell in Kraft getreten sind. Es ist jedoch zu erwarten, dass die Behörden in absehbarer Zeit ein Mehrwertsteuergesetz erlassen werden.

Kategorien der umsatzsteuerpflichtigen Steuerzahler

In China werden Umsatzsteuerpflichtige anhand der Höhe ihrer steuerpflichtigen Einkünfte in allgemeine steuerpflichtige- (allgemeine Steuerpflichtige) und kleine steuerpflichtige Unternehmen (kleine Steuerpflichtige) für Umsatzsteuerzwecke eingeteilt. Die Grenze für allgemeine Steuerpflichtige liegt bei 5 Millionen RMB Jahresumsatz (zuvor lag sie branchenabhängig zwischen 500.000 und 5 Millionen RMB), d.h. alle Unternehmen mit einem Jahresumsatz von mehr als 5 Millionen RMB gelten als allgemeine Steuerzahler, Unternehmen unterhalb dieser Grenze als kleine Steuerpflichtige. Unternehmen, die als solche klassifiziert werden, können jedoch den Status eines allgemeinen Steuerpflichtigen beantragen.

Unterschied zwischen allgemeinen und kleinen Steuerpflichtigen für Umsatzsteuerzwecke

Der wichtigste Unterschied zwischen allgemeinen und kleinen Steuerpflichtigen im Rahmen der Umsatzsteuer liegt im anzuwendenden Steuersatz. Erlöse von kleinen Steuerpflichtigen werden pauschal mit einem Umsatzsteuersatz von 3 % besteuert, anstelle des jeweils spezifischen Umsatzsteuersatzes. Zudem haben kleine Steuerpflichtige nicht die Möglichkeit des Vorsteuerabzugs. In der Vergangenheit konnten kleine Steuerpflichtige keine USt-Fapiaos ausstellen. Inzwischen ist es möglich, entweder vom Finanzamt USt-Fapiaos auszustellen oder dort zu beantragen, dass das Unternehmen selbst USt-Fapiaos ausstellen kann. In diesem Fall bleibt der Umsatzsteuersatz bei den für kleine Steuerpflichtige geltenden 3 %.

Kleine Steuerpflichtige mit einem monatlichen Umsatz von weniger als 150.000 RMB (alternativ kann auch ein vierteljährlicher Umsatz von weniger als 450.000 RMB belegt werden) sind von der Umsatzsteuer befreit. Im Rahmen des Arbeitsprogramms der chinesischen Regierung 2021 wurde der Schwellenwert von 100.000 RMB auf 150.000 RMB angehoben.

Nach dem Ausbruch der Covid-19 Pandemie führte die Regierung eine vorübergehende Sonderregelung ein, bei der der Mehrwertsteuersatz für kleine Steuerpflichtige auf 1 % gesenkt wurde. Diese Politik wurde im Februar 2020 eingeführt und anschließend mehrmals verlängert. Sie galt bis Ende 2021 und wurde bis Ende März 2022 angewendet. Nach der Veröffentlichung des Arbeitsprogramms der Regierung für das Jahr 2022 wurde angekündigt, dass kleine Steuerpflichtige bis zum 31. Dezember 2022 von der Umsatzsteuer auf ihre steuerpflichtigen Umsätze befreit werden. Dabei ist zu beachten, dass die Umsatzsteuerbefreiung nur für die Ausstellung von allgemeine Fapiaos gilt. Stellt ein kleiner Steuerpflichtiger USt-Fapiaos aus, so gilt der normale Steuersatz von 3 %.

Allgemeine Fapiao vs. USt-Fapiao

In China gibt es zwei Arten von Fapiaos, die allgemeine Fapiao und die USt-Fapiao. Eine USt-Fapiao berechtigt den Empfänger zum Vorsteuerabzug, eine allgemeine Fapiao hingegen nicht. Da kleine Steuerpflichtige rechtlich nicht in der Lage sind, die Vorsteuer von der Umsatzsteuer abzuziehen, können sie nur die allgemeine Fapiao verwenden. Darüber hinaus ist zu beachten, dass allgemeine Steuerzahler, die bestimmte Konsumgüter wie Zigaretten, Alkohol, Lebensmittel, Kleidung, Schuhe und Hüte, Kosmetika usw. verkaufen, ebenfalls keine USt-Fapiaos ausstellen dürfen.

Mehr über die Funktionsweise von Fapiaos erfahren Sie in unserem Artikel über die .

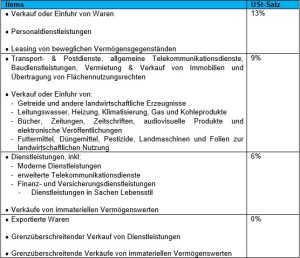

Wie hoch ist der Umsatzsteuersatz in China?

Wie bereits erwähnt, gilt für kleine Steuerpflichtige in der Regel ein Mehrwertsteuersatz von 3 %, obwohl sie derzeit allgemeine Fapiaos mit 0 % Mehrwertsteuer ausstellen können.

Seit den Änderungen im Jahr 2019 beträgt der geltende Mehrwertsteuersatz für alle Steuerpflichtigen standardmäßig 13 %. Für allgemeine Steuerpflichtige kann dieser Satz variieren, so dass die folgenden Mehrwertsteuersätze heranzuziehen sind:

Wie wird die Umsatzsteuer in China berechnet?

Bei der Berechnung der Umsatzsteuer wird ebenfalls zwischen allgemeinen und kleinen Steuerpflichtigen unterschieden. Im Folgenden erläutern wir die Berechnungsschritte:

Berechnung der Umsatzsteuer von Unternehmen mit allgemeiner Steuerpflicht

Für allgemeine Steuerpflichtige wird die Umsatzsteuer folgendermaßen berechnet:

Zu entrichtende Umsatzsteuer = aktuelle Umsatzsteuer – aktuelle Vorsteuer

Die Umsatzsteuer wird folgendermaßen berechnet:

Umsatzsteuer = Umsatz x anzuwendender Steuersatz

Der Umsatz wird folgendermaßen berechnet:

Umsatz = Umsatz vor Steuern / (1 + Steuersatz)

Die Vorsteuer – wenn auch nicht vollständig – wird von der Umsatzsteuer abgezogen, um die zu entrichtende Umsatzsteuer zu ermitteln. Um zum Vorsteuerabzug berechtigt zu sein, muss das Unternehmen sämtliche erhaltene USt-Fapiaos scannen und über das Online-System des Finanzamts verifizieren.

Wenn die derzeitige Umsatzsteuer höher ist als die Vorsteuer, führt dies zu einer Verbindlichkeit gegenüber dem Finanzamt. Überwiegt die aktuelle Vorsteuer, kann der nicht abziehbare Vorsteuerbetrag auf den nächsten Zeitraum vorgetragen werden. Bestimmte Unternehmen haben seit April 2022 zudem die Möglichkeit, eine Erstattung des überschüssigen Vorsteuerbetrags zu beantragen, wie weiter unten in diesem Artikel näher erläutert wird.

Berechnung der Umsatzsteuer von kleinen Steuerpflichtigen

Die Berechnung der Umsatzsteuer für kleine Steuerpflichtige ist aufgrund der fehlenden Berechtigung zum Vorsteuerabzug vereinfacht und lautet wie folgt:

Zu entrichtende Umsatzsteuer = Umsatz x Steuersatz (3%)

Der Umsatz wird analog zur Berechnung des Umsatzes von allgemein Steuerpflichtigen berechnet.

Wie wird die Umsatzsteuer in China abgeführt?

Unternehmen in China müssen die Umsatzsteuer monatlich oder vierteljährlich abrechnen. Unternehmen mit allgemeiner Steuerpflicht müssen ihre Umsatzsteuererklärungen monatlich einreichen, während kleine Steuerpflichtige ihre Umsatzsteuererklärungen vierteljährlich einreichen können.

Die monatliche oder vierteljährliche Abgabefrist ist datiert auf den 15. des Folgemonats (d.h. die Abgabefrist für den Monat Februar ist der 15. März und die Abgabefrist für das erste Quartal der 15. April). Fällt der 15. auf ein Wochenende, endet die Frist am darauffolgenden Montag. Außerdem kann es aufgrund von Feiertagen zu einer Verlängerung der monatlichen bzw. vierteljährlichen Steuerfrist kommen, sofern die Finanzbehörden eine entsprechende Mitteilung machen.

Ist die Umsatzsteuer in China erstattungsfähig?

In China gibt es zwei Verfahren für die Erstattung der Umsatzsteuer. Das erste und am weitesten verbreitete Verfahren ist die Erstattung der Umsatzsteuer für exportierte Waren, das zweite Verfahren gilt für vortragbare bzw. erstattungsfähige überwiegende Vorsteuerbeträge. Im Folgenden werden diese beiden Verfahren ausführlicher erläutert.

Erstattung der chinesischen Vorsteuer auf exportierte Waren

Um den Export von Waren zu fördern, wird in China keine Ausfuhrumsatzsteuer auf exportierte Waren erhoben. Bezieht ein Unternehmen allerdings Komponenten in China, muss es auf diese inländische Vorsteuer zahlen, die aufgrund der nicht erhobenen Ausfuhrumsatzsteuer keinen Gegenwert für eine mögliche Erstattung der Vorsteuer generiert. Daher hat die Regierung ein System für die Erstattung der exportbezogenen Vorsteuer eingerichtet, wobei Unternehmen einen Antrag auf die Erstattung der Vorsteuer, die in Bezug zu exportierten Waren stehen, stellen können.

Es gibt 2 Arten der Vorsteuererstattung für exportierte Waren in China

1. Vorsteuererstattung für produzierende Unternehmen

Wenn produzierende Unternehmen Rohstoffe von Lieferanten kaufen, erhalten sie eine USt-Fapiao. Nach der Verarbeitung der Materialien verkauft das Unternehmen die Endprodukte entweder im Inland oder exportiert sie ins Ausland. Beim Verkauf auf dem Inlandsmarkt muss das Unternehmen die Umsatzsteuer abführen. Für den Export fällt jedoch keine Ausfuhrumsatzsteuer an.

Die Erstattung der Vorsteuer berechnet sich folgendermaßen: Vorsteuer – Umsatzsteuer. Ist die Umsatzsteuer größer als die Vorsteuer, erhält das Unternehmen keine Vorsteuererstattung. Die Vorsteuer ist in diesem Fall vollständig von der Umsatzsteuer abziehbar, sodass das Unternehmen nur den Differenzbetrag entrichten muss. Da für exportierte Waren keine Ausfuhrumsatzsteuer erhoben wird, besteht die Vorsteuerrückerstattung aus der gesamten Vorsteuer.

Für produzierende Unternehmen, die sowohl im Inland verkaufen als auch ihre Waren exportieren, kann das Finanzamt nicht feststellen, welche Vorsteuerbeträge für exportierte bzw. für inländisch verkaufte Waren angefallen ist. Dementsprechend wendet das Finanzamt die einfache Berechnungsmethode an und zieht lediglich die Umsatzsteuer von der entrichteten Vorsteuer ab, um den Betrag der Vorsteuererstattung zu ermitteln. Überwiegt die Umsatzsteuer dem Vorsteuerbetrag, erhält das Unternehmen keine Vorsteuererstattung.

2. Vorsteuererstattung für Handelsunternehmen

Bei Handelsunternehmen entspricht die Vorsteuererstattung der Vorsteuer, die für anschließend exportierte Waren entrichtet wurde, da China keine Ausfuhrumsatzsteuer erhebt. Normalerweise wird auch hier die Umsatzsteuer von der Vorsteuer abgezogen, um den Erstattungsbetrag zu ermitteln. Aufgrund der nicht erhobenen Ausfuhrumsatzsteuer, könnte die Vorsteuer, wie bereits erläutert, nicht abgezogen werden.

Daher hat die chinesische Regierung ein Vorsteuererstattungssystem eingeführt, das auf dem sogenannten „Erstattungssatz“ basiert. Für jede Produktkategorie gibt es festgelegte Erstattungssätze, woraus – abhängig des jeweiligen Erstattungssatzes – eine Differenz zwischen der Vorsteuer und der Vorsteuererstattung entstehen kann. Ist der Erstattungssatz niedriger als die erhobene Vorsteuer, stellt die Differenz eine Belastung für das Unternehmen dar.

Bei MSA China können wir Ihr Unternehmen bei der Beantragung von Vorsteuererstattungen im Zusammenhang mit dem Exportgeschäft unterstützen. Wir haben bereits zahlreichen Mandanten geholfen, die ihnen zustehenden Vorsteuererstattungen zu erhalten.

Vorsteuererstattung für inländischen Handel in China

Wenn die gezahlte Vorsteuer eines Unternehmens höher ist als die Umsatzsteuer, kann der überschüssige Vorsteuerbetrag auf die nächste Periode vorgetragen werden. In der Vergangenheit gab es lediglich die Möglichkeit, die überschüssige Vorsteuer vorzutragen, bis sie auf die Umsatzsteuer angerechnet werden konnten. Seit dem 1. April 2019 konnten bestimmte Steuerpflichtige eine Erstattung des überschüssigen Vorsteuerbetrags beantragen, anstatt den vollen Betrag in den nächsten Abrechnungszeitraum vorzutragen. Allerdings durften maximal 60% der überschüssigen Vorsteuer erstattet werden. Zudem mussten Unternehmen in den folgenden 6 Monaten bzw. 2 Quartalen eine überschüssige Vorsteuer vortragen und der gesamte Vorsteuervortrag musste mindestens 500.000 RMB betragen.

Im April 2022 kündigte die chinesische Regierung die Ausweitung dieser Regelung auch auf Kleinunternehmen sämtlicher Branchen sowie auf qualifizierte Unternehmen in folgenden Branchen aus: Verarbeitendes Gewerbe, Wissenschaft, technische Dienstleistungen sowie Strom-, Wärme-, Gas- und Wasserversorgung und-erzeugung, Software- und IT-Dienstleistungen, Umweltschutz, Transportwesen, Spedition und Postwesen.

Nach der Einführung dieser Regelung können qualifizierte Unternehmen zunehmend, wie oben beschrieben, seit dem 1. April 2022 monatlich Vorsteuererstattungen beantragen. Außerdem können alle Unternehmen, die ausstehende Vorsteuererstattungsguthaben angesammelt haben, eine einmalige Erstattung des ausstehenden Betrags beantragen. Die erläuterten Voraussetzungen, um eine Vorsteuererstattung beantragen zu können, sind mit dieser Regelung außer Kraft und können unabhängig der Höhe des bisher vorgetragenen Betrags vollständig erstattet werden.

Die Behörden werden zunächst Anträge von Kleinst- und Kleinunternehmen, dann mittleren und großen Unternehmen nach folgendem Zeitplan bearbeiten:

| Kategorie | Jähresumsatz | Stichtag für die Einreichung ausstehender Vorsteuerguthaben |

| Kleinstunternehmen | < RMB 1 Millionen | April 2022 |

| Kleine Unternehmen | < RMB 20 Millionen | Mai 2022 |

| Mittlere Unternehmen | < RMB 100 Millionen | Juli 2022 |

| Große Unternehmen | > RMB 100 Millionen | Oktober 2022 |

Was ist die Gewerbesteuer in China?

Die Gewerbesteuer ist in China aufgrund einer umfassenden Reform des Umsatzsteuersystems nicht mehr anwendbar. Die meisten Bereiche, in denen die Gewerbesteuer relevant war und angewandt wurde, fallen nun unter die Regelungen der Umsatzsteuer.

Die Gewerbesteuer galt für Unternehmen im Dienstleistungssektor sowie für die Übertragung von immateriellen Gütern und den Verkauf oder Übertragung von Immobilien in China. (Sie galt zwar für die Erbringung von Dienstleistungen, wobei Bearbeitungsdienstleistungen sowie Reparatur- und Ersatzleistungen von der Gewerbesteuer ausgeschlossen waren.) Die Gewerbesteuersätze reichten bisher von 3% bis 20%.

Ausblick auf die künftige Entwicklung der chinesischen Umsatzsteuer

Ende 2019 haben die staatliche Steuerbehörde (State Tax Administration, STA) und das Finanzministerium (Ministry of Finance and Commerce, MOFCOM) einen neuen Gesetzesentwurf für das Umsatzsteuergesetz veröffentlicht. Mit dieser Reform werden die Bestimmungen zur Umsatzsteuer in die Gesetzgebung aufgenommen und die Vorschriften für Waren und Dienstleistungen harmonisiert. Darüber hinaus ist der Gesetzesentwurf für die Umsatzsteuer ein Schritt zur Umsetzung der OECD-Umsatzsteuer-Richtlinien. Ein wesentlicher Bestandteil ist die Bestimmung, dass die Umsatzsteuer nur dann erhoben wird, wenn der Umsatz tatsächlich in China realisiert wird, und dass die Erstattung überschüssiger Vorsteuerguthaben möglich ist.

Bisher sind die neuen Bestimmungen zur Umsatzsteuer jedoch noch nicht in Kraft getreten, auch wenn der Gesetzesentwurf bereits vorliegt und zur Stellungnahme freigegeben wurde. Ein Hauptgrund für diese Verzögerung ist der Ausbruch der COVID-19 Pandemie. Derzeit gibt es keine Informationen darüber, wann die Gesetze in Kraft treten werden.

Fazit

Auch wenn das Umsatzsteuersystem nach wie vor vergleichsweise komplex ist, ist eine ordnungsgemäße Verwaltung der Umsatzsteuer Ihres Unternehmens unerlässlich, um sicherzustellen, dass es mit den lokalen Vorschriften übereinstimmt. Mit der Verabschiedung der wesentlichen Änderungen in das Gesetz kann es zu einer Reihe weiterer Entwicklungen im Bereich der Umsatzsteuer in China kommen. Daher sollten Unternehmen alle Änderungen kennen und stets auf dem Laufenden sein, wenn es um andere steuerliche Änderungen geht, die sich auf ihre Geschäftstätigkeit oder finanzielle Aktivitäten in China auswirken können.

MSA in China

Bei MSA bieten wir erstklassige Dienstleistungen in den Bereichen Buchhaltung, Finanzberatung und Unternehmensgründung an und ermöglichen unseren Kunden damit eine optimale Ausgangsposition für ihren Erfolg in China. Wir handeln stets unter Einhaltung unserer Werte Transparenz, Compliance und Nachhaltigkeit und bieten Ihnen damit höchste Servicestandards. Nehmen Sie jetzt Kontakt mit uns auf und vereinbaren Sie einen Termin mit einem unserer Berater, um Ihr Unternehmen auf Wachstumskurs zu bringen.